Налетай – подешевело

Начну обзор с пары ожидаемых новостей и одного по-настоящему нового явления, которое ранее не наблюдалось.

Хорошая новость: Нацбанк провёл очередное заседание по денежной политике и, как ожидалось, оставил ставку на уровне 16,5%. Что тут хорошего? - спросите вы. Потому что могло быть хуже.

Почему так? Потому что инфляционная ситуация продолжает ухудшаться. Несмотря на высокую ставку, в этом году расчётная инфляция уже выходит на уровень 11% годовых. В таких условиях Нацбанк мог бы и повысить ставку, но ограничился ухудшением прогноза: теперь он считает, что инфляция вернётся в целевой коридор 5,5-7,5% только к 2027 году. В 2025 году она составит 10,5-12,5 %, а в 2026-м – 9,5–11,5%.

Центральный банк России также провёл заседание и снизил ключевую ставку с 21% до 20%, сославшись на замедление инфляции. Однако большого оптимизма не проявляет.

Любопытно, что при схожем уровне инфляции ставка в РФ остаётся значительно выше, чем у нас. И это при том, что рубль укрепляется (курс – около 80+ за доллар), а тенге, наоборот, ослаб – сейчас около 510. Что из этого следует? Сначала мы покупаем рубль за 6,46 тенге – подорожавший курс, потом добавляется 10-процентная российская инфляция – и мы её импортируем.

Есть ещё одна хорошая новость. Прогноз экономического роста Казахстана на 2025 год пересчитан в сторону повышения – теперь ожидается 6%. Растёт производительность труда. Но обратная сторона этого “успеха” в том, что он обеспечен в основном ростом государственных инвестиций, а не частным сектором. Проинфляционные эффекты здесь очевидны: если государство строит школы или повышает зарплаты военным – это создаёт дополнительный спрос, но не увеличивает количество товаров и услуг. А для роста частного бизнеса нужны дешёвые кредиты, которых при такой инфляции нет и быть не может. В итоге усиливается роль государства, а частный сектор продолжает буксовать. Получается замкнутый круг.

Если сложить официальные уровни инфляции за последние годы – 10%, 20%, 10%, 8% – получится около 50%. Но инфляция не считается простым сложением: если товар стоил 100 тенге, после роста на 8% он стал стоить 108, а затем следующие 20% уже считаются от 108, и так далее. Это и есть так называемая накопленная инфляция – и она запредельная. Общий эффект – значительное снижение реальных доходов населения и падение способности развиваться у бизнеса.

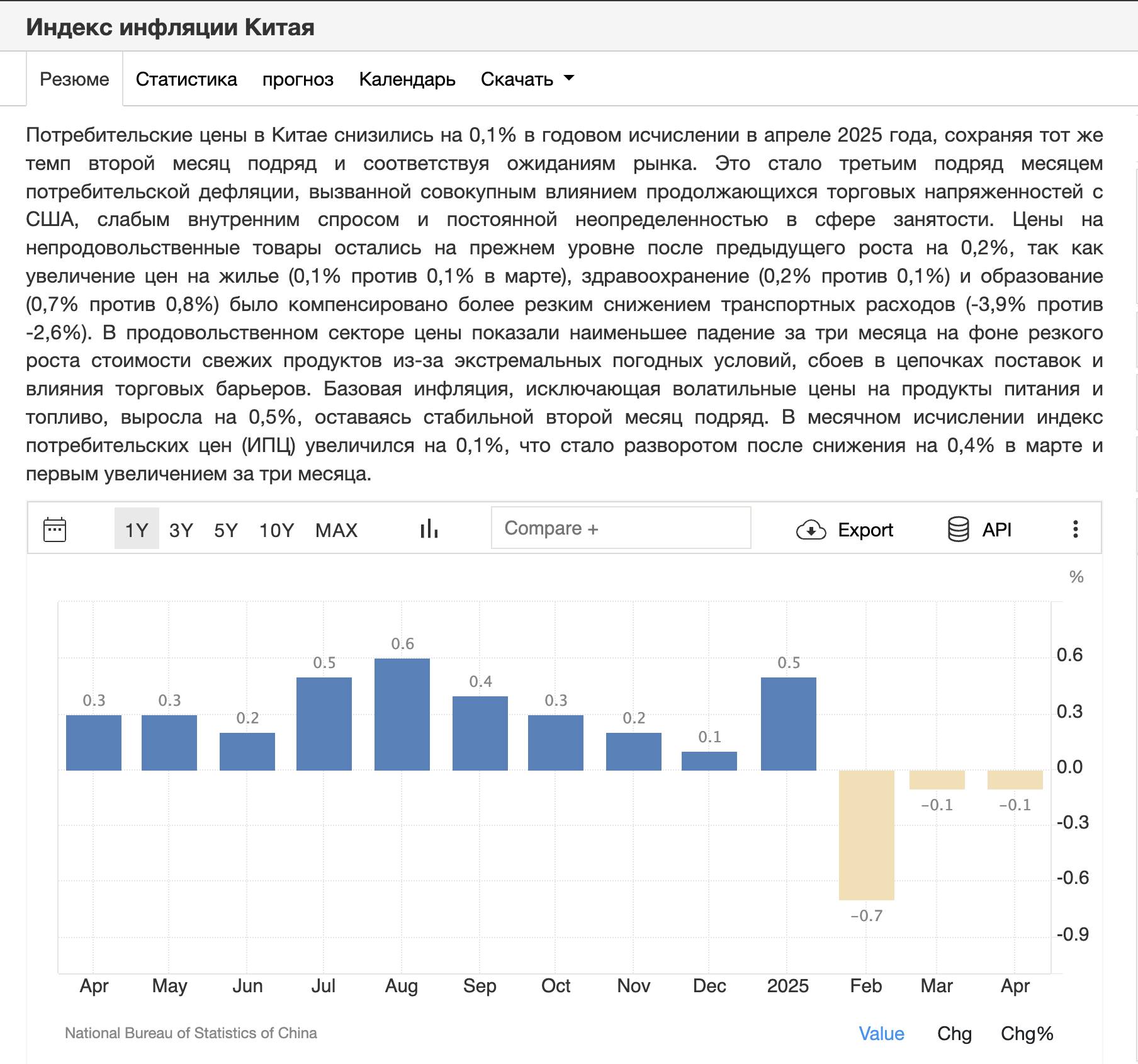

Теперь – о “новом прорыве”. А вот в Китае – обратная ситуация. Там правительство не знает, что делать с падением цен. Сошлись два процесса: замедление экономического роста после 30 лет стремительного подъёма и внешнее давление – тарифная война с США и взаимные санкции. Экспорт тормозится, а конкуренция между китайскими производителями становится просто разрушительной. Появился даже новый термин – инволюция (в противовес термину эволюция). Смысл в том, что когда компании обладают избыточными мощностями, а рынок сужается, начинается ценовая война уже не ради прибыли, а ради выживания. Продажа ниже себестоимости.

На днях я беседовал с китайским бизнесменом, который предложил мне… купить 100-200 электробусов. Я спросил: зачем мне столько? Он ответил: “Найди клиента. Если он готов рассчитаться за год-два – мы отгрузим хоть бесплатно. Заводы не могут стоять, вся стоянка забита готовой продукцией. Нам важно перевести её из категории “непродано” в “продано”, а деньги можно потом”.

На этом фоне Ассоциация автопроизводителей Китая выступила с призывом прекратить ценовые войны. Повод – акция компании BYD, которая в мае резко снизила цены до конца июня на некоторые модели на 34 %. Самая дешёвая модель теперь стоит $7 800 – что уже ниже себестоимости. Другие компании ответили тем же, но это создаёт угрозу развитию отрасли и выполнению гарантийных обязательств.

В общем, в Китае конкуренция и так всегда была на пределе – сейчас она уже вышла в “бои без правил”. Огромный объём экспорта в США застыл, заводы работают “на склад”, и нужно биться за любые новые рынки.

А у нас, зато, рынок авто вырос, и цены снижаются – то есть с помощью китайской экономики мы улучшаем ситуацию с инфляцией.

Источник: страница Алмаса Чукина в Facebook. Публикуется с разрешения автора.

Фото: freepik.com.

ПОДЕЛИТЬСЯ СВОИМ МНЕНИЕМ И ОБСУДИТЬ СТАТЬЮ ВЫ МОЖЕТЕ НА НАШЕМ КАНАЛЕ В TELEGRAM!