Информация и связь могли бы стать драйверами экономического развития, но не стали

Секция экономики Информация и связь включает в себя получение и распространение информации и продукции в сфере культуры, обеспечение передачи и распространения данной продукции, такие как средства связи, информационные технологии и обработку данных и прочую деятельность информационных служб.

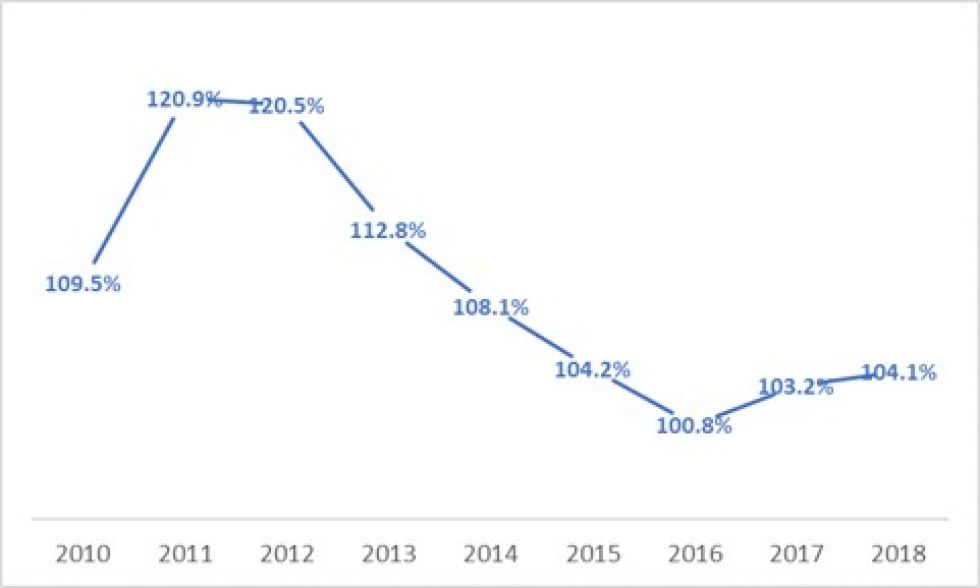

Темпы роста ВДС приведены на рисунке 1. Мы видим, что после высокой скорости роста в 2010-2012 гг. наступил период замедления, и пока непонятно - вернутся ли темпы роста к прежним значениям.

Рисунок 1. Темпы роста ВДС, год к году. Источник: КС МНЭ РК

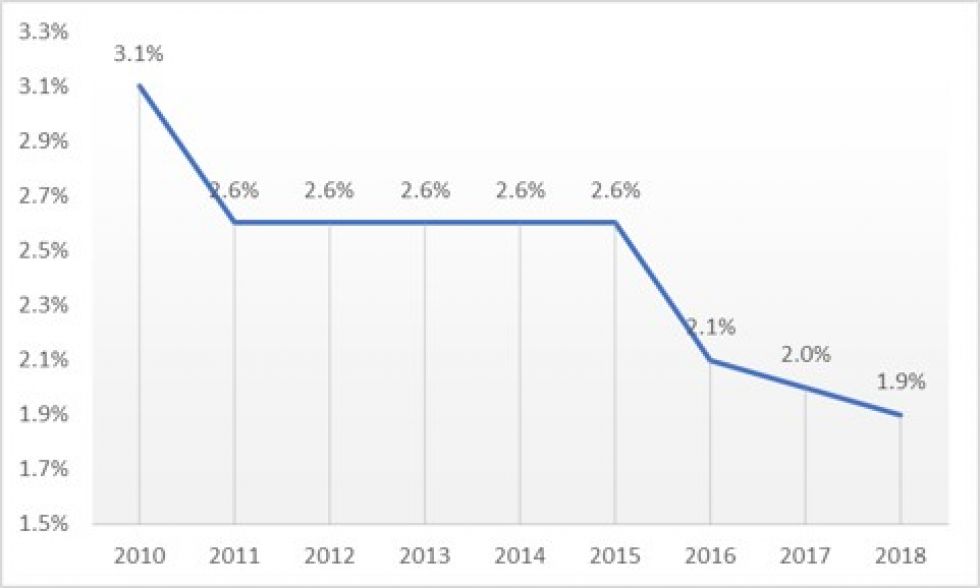

И информация, и связь относятся к одним из самых современных видов экономической деятельности. Но в Казахстане они занимают совершенно незначительную долю, которая имеет тенденцию к снижению (смотрите рисунок 2).

Рисунок 2. Доля информации и связи в ВВП. Источник КС МНЭ РК

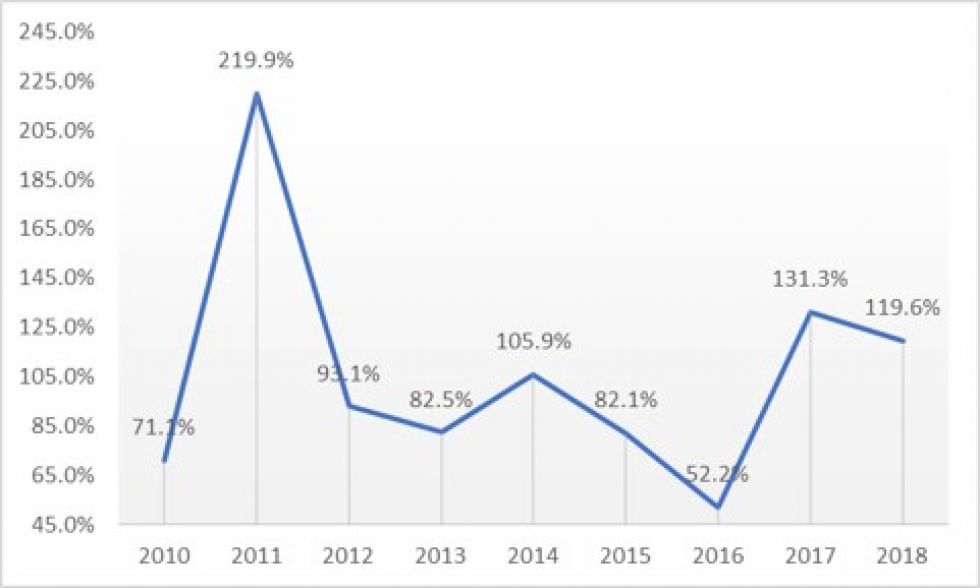

На рисунке 3 мы видим провал в инвестициях в основной капитал с 2012 по 2016 годы.

Рисунок 3. ИФО инвестиций в основной капитал, год к году. Источник: КС МНЭ РК.

Можно предположить, что такое положение дел связано с избыточным, в том числе неформальным, регулированием видов деятельности, относящихся к Информации, и доминирующим положением государственных компаний в видах деятельности, относящихся к Связи.

Информация

В таблице 1 показаны отдельные виды деятельности, которые можно отнести к Информация, и долю каждой из них в суммарном объеме реализации.

Мы видим, что услуги по изданию и созданию программ и телерадиовещанию теряют свои позиции, что не удивительно, потому что эти виды деятельности регулируются особенно активно.

Таблица 1. Доля видов деятельности, относимых к Информации. Источник: КС МНЭ РК. Расчеты автора.

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Услуги по изданию | 25.0% | 20.1% | 18.4% | 16.6% | 14.3% | 14.2% | 13.5% | 12.0% | 10.9% |

Услуги по производству кино-, видеофильмов и телевизионных программ, фонограмм и музыкальных записей | 10.0% | 10.9% | 10.8% | 10.2% | 11.2% | 11.2% | 9.9% | 11.1% | 10.4% |

Услуги по созданию программ и телерадиовещанию | 20.9% | 22.2% | 21.9% | 17.6% | 22.2% | 19.4% | 17.9% | 13.7% | 13.0% |

Услуги по компьютерному программированию, услуги консультационные и аналогичные | 29.2% | 31.0% | 31.1% | 33.9% | 34.2% | 37.3% | 37.9% | 40.7% | 42.4% |

Услуги информационные | 15.0% | 15.8% | 17.7% | 21.7% | 18.0% | 18.0% | 20.8% | 22.5% | 23.3% |

В таблице 2 мы видим, что в 2018 г. выросла в сравнении с 2010 г. доля финансирования за счет государственного сектора. Единственное исключение – Услуги информационные.

Таблица 2. Доля финансирования за счет государственного сектора. Источник: КС МНЭ РК. Расчеты автора.

2010 | 2018 | |

Услуги по изданию | 20.1% | 21.6% |

Услуги по производству кино-, видеофильмов и телевизионных программ, фонограмм и музыкальных записей | 8.5% | 18.1% |

Услуги по созданию программ и телерадиовещанию | 15.8% | 19.4% |

Услуги по компьютерному программированию, услуги консультационные и аналогичные | 13.4% | 21.9% |

Услуги информационные | 25.8% | 20.7% |

ВСЕГО | 16.9% | 20.9% |

Доля государственного сектора, конечно, еще невысока, но тенденция настораживает. Тем более, что, скорее всего, компании с государственным участием не относят к частному сектору, а значит государственное влияние еще выше.

Связь

На рисунке 4 показаны индексы физического объема услуг мобильной связи и сети Интернет. То, что темпы роста снижаются – это нормально, особенно после периода высоких значений. Интересно другое: услуги Интернета растут быстрее услуг мобильной связи. За 2010 – 2018 гг. среднегодовые темпы роста услуг Интернета составили 24,7%, а мобильной связи – 2,5%.

Рисунок 4. Темпы роста услуг мобильной связи и сети Интернет, год к году. Источник: КС МНЭ РК.

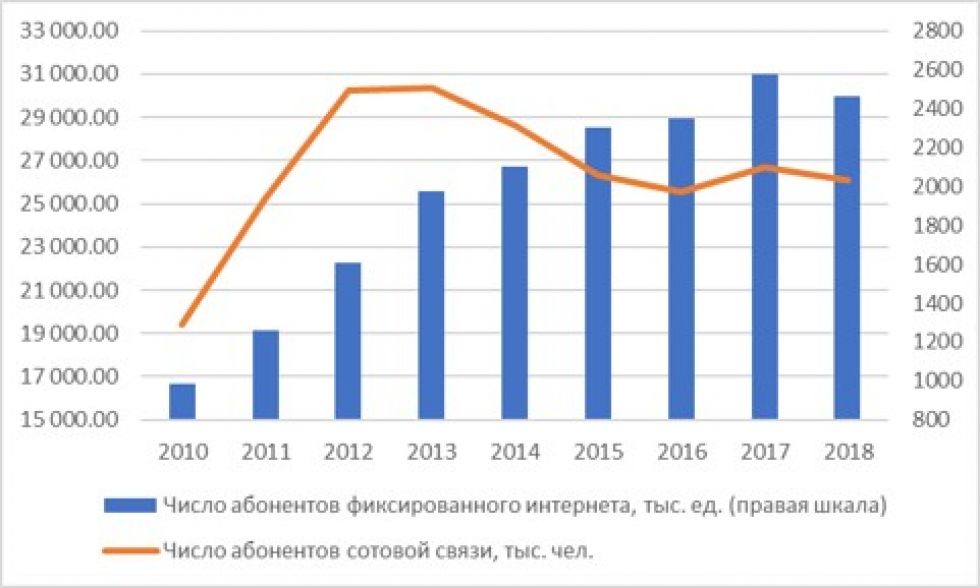

Разница в темпах роста, скорее всего, связана с уровнем насыщенности рынка. На рисунке 5 видно, что численность абонентов мобильной связи стала снижаться после 2013 г., а число абонентов стационарного Интернета после 2017 г.

Рисунок 5. Число абонентов сотовой связи и фиксированного Интернета. Источник: КС МНЭ РК.

Еще одна интересная тенденция – это изменение способов доступа к Интернету. Если в 2011 г. в домашних хозяйствах доступ к Интернету через мобильные сети составлял 12,1% от всех способов доступа, то в 2014 г. уже 26,9%, а в 2018 г. – 81,5%.

Проблема этого сектора экономики – это постепенное удушение конкуренции. В 2018 г. доля АО "Казахтелеком", рассчитанная по выручке, составляла: 76% рынка фиксированной телефонии, 71% фиксированного интернета, 43% платного ТВ, 64% передачи данных (данные из годового отчета компании). В отчете нет данных по доле на рынке мобильной связи. Но мы знаем об СП с Теле2 и покупке Kcell.

Информация и связь могли бы стать драйверами экономического развития, но не стали. Это те сферы деятельности, где творческий потенциал человека может раскрыться наиболее полно. Но государственное регулирование стоит барьером на этом пути.

Иллюстративное фото: kcson.admiral.gov.spb.ru.