Почему казахстанские банки не наращивают кредитование экономики

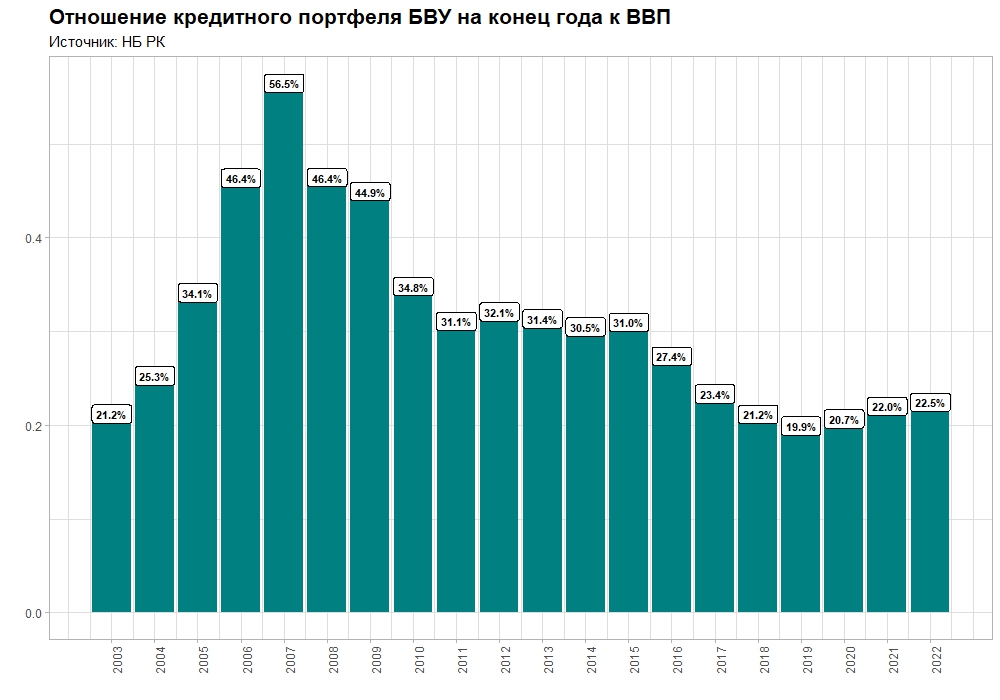

В нашем общественном сознании казахстанский банкир есть современное воплощение шекспировского Шейлока: высокомерен, не хочет кредитовать предпринимателя, а если все-таки решается кредитовать, то требует совсем неприемлемые залоги. Динамика отношений кредитного портфеля банков второго уровня к ВВП в определенном смысле служит подтверждением справедливости такого отношения (диаграмма 1). На диаграмме мы видим, что начиная с 2008 г. активность банковского кредитования явно замедлилась.

Диаграмма 1.

Скажем сразу, пока экономика растет медленно, банки не будут наращивать кредитование. А для того, чтобы экономика росла быстрее, надо устранить изъяны в общественно-политическом устройстве страны.

Распространенное заблуждение

Кажется, что если банки активизируют кредитование, то это даст толчок ускорению экономического развития нашей страны. Глава государства на расширенном заседании правительства 12 декабря прошлого года говорил о необходимости расширения кредитования реальной экономики, о том, что бизнес остро нуждается в доступном финансировании.

Но дело в том, что в экономиках с серьезными дефектами рынка, вроде нашей, не рост банковского кредитования ведет к экономическому росту, а совсем наоборот, рост экономики ведет к росту банковского кредитования. Банковский кредит – не источник экономического роста, а способ его поддержки. Более того, если экономика начинает сильно тормозить, а банковское кредитование при этом растет, то вырастает доля нестандартных кредитов, что ведет к ухудшению состояния банковского сектора. А такое ухудшение, в свою очередь, переносится на всю экономику и может повлечь за собой финансовый и экономический кризис.На диаграмме 2 отображены среднегодовые значения рост ВВП на душу населения, роста банковского кредитования и доли просроченных кредитов в кредитном портфеле банков.

Диаграмма 2.

На диаграмме мы видим, что, когда экономика росла с высокой скоростью, росли и банковские кредиты. При этом доля просроченных кредитов была совсем незначительной. Как только экономика замедлилась, резко выросла доля просроченных кредитов, а кредитование практически прекратилось – банки стали расчищать свои кредитные портфели. И только в последние пять лет, с 2018 г. по 2022 г. включительно, когда банки расчистили свои портфели, кредитование стало расти, но очень медленно.

Это выходит за пределы темы данной заметки, но необходимо отметить, что надзор за соблюдением банками пруденциальных нормативов в нулевые годы был из рук вон плох.

Серийный продукт

Ошибочное представление о том, что рост банковского кредитования ведет к росту экономики, основывается на непонимании двух фундаментальных обстоятельствах.

Обстоятельство первое. Банк, выдавая кредит, покупает будущее, которое никому неизвестно. Заемщик рассказывает банку о том, как у него в будущем все будет хорошо. А банк выдает ему кредит, веря, что все так и будет. Банк, на самом деле, покупает фантом.

Вспомним Шейлока, его рассуждения, когда он выдавал ссуду под вексель от Антонио: "Словами "он хороший человек" я хочу сказать, что он, понимаете, человек состоятельный. Однако капитал его весь в надеждах. У него одно судно плывет в Триполи, другое в Индию; кроме того, на Риальто я слыхал, что третье у него сейчас в Мексике, четвертое в Англии, и остальные суда тоже разбросаны по всему свету. Но ведь корабли — это только доски, а моряки – только люди; а ведь есть и земляные крысы, и водяные крысы, и сухопутные воры, и водяные воры, то есть пираты; а кроме того – опасности от воды, ветра и скал".

Обстоятельство второе. Банковский кредит – это продукт, выпускаемый большими сериями. То есть банк массово меняет собственные деньги на фантомы, обещания будущего успеха.

Надо понимать, что банк, выдавая кредиты, оценивает общее состояние всего кредитного портфеля и руководствуется расчетами вероятности улучшения или ухудшения его качества. Банк в первую очередь работает с агрегированными показателями. И если показатели экономики страны в целом, отрасли и региона в частности, не внушают оптимизма, то банк не будет торопиться кредитовать.

Для примера обратимся к эффективности инвестиций в основной капитал (диаграмма 3).

Диаграмма 3.

На диаграмме видно, в период с 2003 по 2007 гг. включительно, когда эффективность инвестиций в основной капитал была высокой, доля кредитов на инвестиционные цели была большой, а доля просроченных кредитов была совсем маленькой.

Период с 2008 по 2012 гг. включительно – это переходный период, когда эффективность инвестиций снизилась, а кредиты продолжали расти. Одновременно значительно выросла доля просроченных кредитов. В этот период менеджмент не всех банков оказался на высоте.

Период с 2013 по 2017 гг. включительно – эффективность инвестиций в основной капитал продолжает снижаться, доля кредитов на инвестиционные цели в кредитных портфелях банков тоже снижается, как и доля просроченных кредитов.

Период с 2018 по 2022 гг. включительно – все то же самое, что и в предыдущий период.

Если государство хочет, чтобы банки больше кредитовали, то ему стоит разобраться с тем, что препятствует росту эффективности инвестиций в основной капитал. Подсказка: изъяны в общественно-политическом устройстве страны.

Государство само препятствует росту банковского кредитования

Глава государства на уже процитированном выступлении на расширенном заседании правительства дал поручение правительству и финансовым регуляторам рассмотреть возможность увеличения до 7 лет сроков субсидирования ставок вознаграждения в рамках программы "Экономика простых вещей". При этом это должно коснуться только наиболее приоритетных отраслей экономики.

Такой подход создает неравные конкурентные условия для казахстанских бизнесменов – кто-то получит кредит по льготной ставке, а кто-то под 20-22% годовых. Это же дестимулирует банки выдавать кредиты предпринимателям, не попавшим в программы государственной поддержки, потому что риски невозврата кредита у них выше, хотя бы за счет разницы в стоимости кредита.

Ровно об этом сказал в одном из интервью руководитель Национального банка Г. ПИРМАТОВ: "… необходимо отметить, что, если государство будет бесконечно оказывать помощь, то кредиты перестанут быть эффективными. Бизнес перестанет развивать производства, полагаясь на поддержку от государства".

Собственно говоря, пока в стране поддерживаются неравные конкурентные условия для бизнеса, рассчитывать на ускорение экономического роста не приходится.

Фото: из открытых источников.

ПОДПИСЫВАЙТЕСЬ НА НАШ КАНАЛ И ЧИТАЙТЕ НАС В TELEGRAM!